H股“全流通”来了(附名单),如何影响A股?

时间:2019-11-16 08:27:25 热度:37.1℃ 作者:网络

H股“全流通”全面推开。

证监会周五(11月15日)公告,证监会网站发布了《H股公司境内未上市股份申请“全流通”业务指引》(证监会公告〔2019〕22号)、H股“全流通”申请材料目录及审核关注要点。符合条件的H股公司和拟申请H股首发上市的公司,可依法依规申请“全流通”。

H股“全流通”来了

周五,证监会公告,为推进资本市场高水平对外开放,促进H股公司健康发展,中国证监会于2018年顺利完成了3家H股公司“全流通”试点工作。试点期间两地市场运行平稳,取得了较好的效果,各方面反映良好。经国务院批准,证监会现全面推开H股“全流通”改革。证监会网站发布了《H股公司境内未上市股份申请“全流通”业务指引》(证监会公告〔2019〕22号)、H股“全流通”申请材料目录及审核关注要点。符合条件的H股公司和拟申请H股首发上市的公司,可依法依规申请“全流通”。

中国证监会将按照“成熟一家、推出一家”的原则,积极稳妥、依法依规推进此项改革工作。H股“全流通”涉及的单H股公司境内未上市股份存量不大,相当于香港联交所上市股份总市值的不足7%。“全流通”申请经核准后,相关公司境内未上市股份可转为H股在香港联交所上市流通。根据技术系统开发进度,相关H股公司境内股东增持本公司香港流通股份的功能尚未上线运行,将待技术系统开发完善后按程序开通。

在试点经验基础上稳步推开H股“全流通”改革,有利于促进H股公司各类股东利益一致和公司治理完善,助力境内企业更好利用境内外两个市场、两种资源获得发展,也有利于香港资本市场发展。下一步,中国证监会将继续认真贯彻“放管服”改革要求,不断完善境外上市监管规则制度安排,更好支持企业和实体经济发展。

根据安信证券研报,H股也称国企股(国内企业而非国有企业),是在港交所上市的外资股。

(图片来源安信证券)

要点汇总

周五,证监会公布新闻发言人就全面推开H股“全流通”改革答记者问,要点汇总如下:

1、全面推开H股“全流通”在试点基础上主要变化

一是总结试点期间好的做法,形成规则制度,并以业务指引的形式加以明确;

二是不再对公司规模、行业等设置限制条件,在满足外资准入等管理规定的情形下,公司和股东可自主决策,依法依规申请实施“全流通”;

三是不设家数限制和完成时限,按照“成熟一家,推出一家”的原则有序推进。

2、H股“全流通”的适用对象和范围

H股公司或拟申请H股首发上市的公司以下类型股份可申请H股“全流通”:

一是境外上市前境内股东持有的内资股;

二是境外上市后在境内增发的内资股;

三是外资股东持有的未上市流通股份。

现阶段,“全流通”股份上市流通地为香港联交所。

3、股东申请参与H股“全流通”

H股公司可单独或在申请境外再融资时一并提出申请;未上市的境内股份有限公司可在申请境外首发上市时一并提出申请。

4、申请H股“全流通”审批情况

金融、类金融行业公司,以及其他对股东资质设置准入要求行业的公司,申请H股“全流通”原则上应当事先取得行业监管部门同意。

此外,公司申请H股“全流通”,应当依法合规、公平公正,充分保障股东知情权和参与权,并依照《公司法》等法律规定和《公司章程》约定,履行必要的内部决策程序。根据试点经验,三家试点公司均在公司章程中明确了“全流通”事项相关程序,以及不适用于股东大会/类别股东会的表决程序等内容。相关事项同时也应当符合香港联交所上市决策(HKEx-LD56-1)等规则要求。

5、H股公司“全流通”后增发情况

根据现行法规制度,H股公司“全流通”后,向境内主体增发的股份仍为内资股。

6、股东如何参与交易H股“全流通”业务

境内股东通过现有人民币普通股票账户(即A股证券账户)参与H股“全流通”业务,不需要专门新开证券账户。

交易方面,境内股东应通过相应H股公司(“本公司”),选择一家境内证券公司,参与H股“全流通”交易。

具体路径为:

通过境内证券公司提交交易委托指令,经由深圳证券通信有限公司,传递至上述证券公司指定合作的香港证券公司,由香港证券公司按照香港联交所规则在香港市场进行相应的证券交易。

H股“全流通”机制下,境内股东仅可根据相关业务规则增减持本公司在香港联交所流通的股份。目前这一增持功能因技术原因暂未开通,将在技术系统等条件具备后按程序推出。

7、H股“全流通”股份登记

H股“全流通”机制下,完成跨境转登记后的股份以香港中央结算有限公司(即“香港结算”)代理人的名义登记于H股公司的股东名册,以中国证券登记结算(香港)有限公司(即“中国结算香港”)的名义记载于香港结算的账户系统。

此外,H股“全流通”后有关境内股东不会出现在境外上市公司的股东名册之中。对H股“全流通”机制下的境内股东而言,其持有的股票以中国结算的名义托管在中国结算香港,以中国结算香港的名义存管于香港结算,并以“香港中央结算(代理人)有限公司”作为最终名义持有人列示于H股公司的股东名册。

8、境内券商如何参与H股“全流通”业务

境内证券公司参与H股“全流通”交易应当符合中国证监会经纪业务管理相关要求,对客户委托所涉及的交易资格、资金、证券、价格等内容进行核查,查验资金、证券是否足额,确保客户委托的标的范围、外汇额度等符合相关规定,维护正常交易秩序。

同时,参与证券公司应当具备“全流通”要求的相关技术系统和运维能力,应满足接入中国结算,深圳交易所等技术系统的测试验收,确保技术系统稳定运行。

多家企业先行试点

时隔近两年,H股“全流通”全面落地。

2017年12月29日,证监会宣布其将试行H股全流通的政策试点,提高在香港上市的国内H股公司的股份流通性。

2018年4月20日,中国结算、深交所联合发布《H股“全流通”试点业务实施细则(试行)》(以下简称《实施细则》)。公告介绍,H股“全流通”是境外(主要是香港)上市公司股东所持的在境内登记、无法在境外上市流通的股份,转登记至境外市场后,相应持有人通过中国结算在境外市场买卖该公司股份的相关安排。

2018年4月20日,证监会宣布联想控股成为首家H股“全流通”试点企业。此前,仅在2015年10月,建设银行以H股全流通的方式在港上市。

2018年5月9日,中航科工发布公告,以H股全流通的方式在港上市,公司作为国企正式参与H股全流通试点项目,全部36.1亿股内资股(占总股本60.5%)将全部转换为H股。

2018年7月10日,威高股份发布公告,收到证监会关于参加H股全流通试点项目申请的正式批准函件。公司获准将不超过26.39亿股非上市股份或内资股转换为H股并上市。

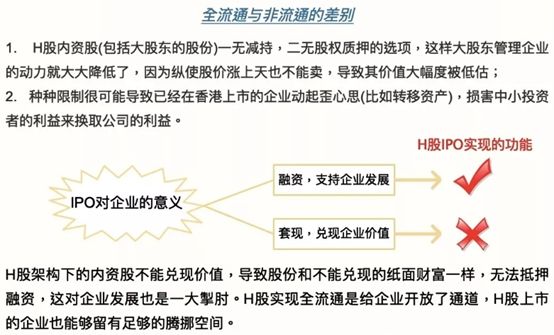

安信证券研报分析,因为非流通原因,纵使股价涨上天也不能卖,导致其价值大幅度被低估。

(图片来源安信证券)

鉴于此,平安信托研报分析,H股全流通的意义可与2005年A股的股权分置改革相比较,长期来讲很可能对活跃港股全市场起到积极作用。有望吸引更多优质公司赴港上市,提升港股市场的吸引力。

同时,全流通将增强大股东激励和中资在港股的话语权。短期H股全流通带来的内资股股东减持压力相对可控,长期将解决内资股股东与H股同股同权却不同利的问题,同时增强大股东激励和改善公司治理。

如何影响A股市场

据证监会,H股“全流通”改革对A股市场运行并无直接影响。改革只涉及仅在香港市场上市的单H股公司,相关境内未上市股份转为H股后将全部在香港联交所上市交易。A+H股公司并不涉及“全流通”的问题。

目前,单H股公司境内未上市股份存量不大,仅相当于香港联交所上市股份总市值的不足7%。试点经验表明,试点公司和相关股东申请实施H股“全流通”,更加关注境内未上市股份获得市场化的估值,扩大公司在香港上市股份的流通规模,认为这将吸引更多国际投资者投资H股公司,有利于公司长远发展和股东利益。H股公司实施“全流通”后,受国资管理、维持控制权和市场估值水平等多种因素影响,预计相关股东特别是大股东的交易活动将较为有限,对市场运行影响不大。

如何影响港股市场

申万宏源分析:

1、尽管全流通的政策可以促进市场对公司进行更加有效的定价,但由于国企的大股东多为国资背景企业,他们不太可能通过出售股权或将股权质押的方式来进行融资,因为这有可能带来资产和国企控制权外流的风险,因此这一政策对改善国企的估值水平利好有限。

2、相对国企,预计私营企业会更加受益于全流通政策带来的价值重估。一方面,H股全流通有助于其提高流动性和控制权溢价;另一方面,相对应国有企业,私营企业的大股东和管理层出于融资压力,对公司估值水平有着更高的诉求。

中银国际也认为:

1、H股“全流通”对H股国企短期内影响有限。

2、估值方法不太可能出现变化。

3、向少数股东免费授出股票的机会不大。

Wind数据统计显示,截至目前,在港上市的H股公司共有280家,其中有162家显示存在非流通股。剔除国企后,另有87家私营企业、公众企业、外资企业及其他企业。

川财研究报告分析:

1、“全流通”扩大融资渠道,港股发行制度进一步完善。H股“全流通”将为非流通内资股引入市场化定价机制,激活存量资产,扩大融资渠道。

2、H股流动性增加,企业估值水平有望提升。H股“全流通”的开展有利于优质H股增加流通市值、优化资金配置需求,降低折价率、提升企业整体估值水平。

3、政策导向利好优质企业,推动海外金融市场服务实体经济。H股“全流通”有利于公司市场价值提升、员工激励计划实现等。有利于优化企业境外融资环境,加强中国资本市场与海外市场联系,推动海外金融市场为实体经济服务。

天风证券徐彪研报分析,全流通有助于H股交易更加活跃。

报告认为,于上市公司的大股东来说,全流通将方便上市公司母公司的减持,增加其和机构投资者的沟通,降低信息不对称。同时,流通股的增加有助于H股上市公司引入战略投资者,对已经挂牌的H股的长期发展带来好处。

报告还认为,全流通的试点使得内资股股东可以无需通过VIE架构就直接在香港市场减持,将会吸引更多的内陆公司通过H股的模式赴港上市,对改善H股的结构带来帮助。

安信证券研报认为,H股“全流通”为巨量内资非流通股引入市场定价机制,意义非凡。本质而言,H股“全流通”与2005年的A股股权分置改革类似,将为巨量非流通股引入市场化定价机制。

Wind用户在金融终端输入910

(市场情绪)>>>

自定义全屏监控、复盘沪深A股走势

第一时间把握市场脉搏

全新视角展示资金博弈状况

轻松查看日内强势股、龙虎榜等精华信息