半导体行业的一些新变化

时间:2020-02-04 17:41:12 热度:37.1℃ 作者:网络

来源:内容由半导体行业观察(icbank)编译自「ALL ABOUT circuits」,作者:Robin Mitchell,谢谢。

有些传统半导体公司进入了终端用户市场,有些则没有。哪些公司正在采取这一行动,这对整个行业有何影响?

半导体公司的形式和规模各不相同,有些没有晶圆厂,有些是"纯粹的"代工企业,有些直接提供元件,还有一些将产品多样化,包括子系统和消费者终端设备。

这些不同的商业模式如何影响他们在IC设计和开发过程中进行的研发的数量?

研发的重要性

集成电路的高市场性有效地保证了世界上一些最著名的生产商的长期利润,包括英特尔、AMD、高通和德州仪器。

在过去50年的硅发展中,这些设备制造商在研发上投入了大量资金,他们力争以最低的成本制造出最小、最高效的设备。其结果是,现在,整个计算机架构的纳米级晶体管都可以安装在一个硅设备上。

在这场竞争中,硅生产商不断精进自己的技能,创造出自己的专业技术,帮助工程公司生产出最新的器件。自从有了集成电路的概念,许多半导体公司基本上坚持自己擅长的东西,远离消费市场,但并非全部。

有些公司已经扩展到子系统、T&M设备,甚至消费终端产品。对于其中的一些公司,如Maxim,开发消费终端健康产品是一个可以实现的目标。

按年收入分列的10大半导体公司的标识

一些公司为一种特定的产品设计硅设备,一个典型的例子就是处理器。当英特尔被邀请生产4位计算器IC时,他们决定生产一系列芯片,这些芯片将一起生产4位计算机,执行存储在内存中的代码。该芯片组的核心芯片4004变得非常受欢迎,因为它不是为一种产品设计的,而是设计用于任何计算任务。

在收入最高的10家半导体公司中,三星和英特尔近年来的总收入最高。排在它们后面的是SK海力士和台积电,这两家公司提供的产品范围明显要窄得多。

消费市场中的半导体公司

一些半导体设备生产商在公开场合更多地与终端产品联系在一起,而不是与它们生产的硅联系在一起。这类公司的例子包括东芝和三星,它们最出名的是消费产品线,包括移动设备、相机、电视、电脑和平板电脑。

与只专注于半导体产品的公司相比,这些多学科的公司不一定会在硅技术方面取得更少的进步,也不会因为在技术竞赛中落后而感到痛苦;如果说有什么区别的话,那就是这些非常大的企业往往能够实现巨大的飞跃。东芝是负责NAND闪存的公司,NAND闪存目前被广泛应用于许多产品中。三星在SDRAM、半导体制造技术和显示技术方面取得了重大进展。

有一小部分半导体公司既可以与终端产品有关,也可以与它们生产的硅有关。这类公司包括TI,该公司以芯片和计算器闻名,而欧姆龙(Omron)等其他公司不仅以元器件闻名,还以可穿戴医疗设备闻名。

这种能力很可能是由于企业规模大,有大量的资源用于研发,而其他较小的公司可能难以找到相同水平的资金。

研发不会减速

如果致力于芯片生产的半导体制造商开始生产自己的消费产品,会不会影响设计工程师?这是一个非常难回答的问题。

IC发展的最大驱动力之一是半导体公司之间的竞争。工程师在设计产品时,会查看市场上的产品,并选择最适合应用的设计。这是半导体制造商可以获得关于其设计和技术的反馈,从而进行改进,以增加销售的地方。

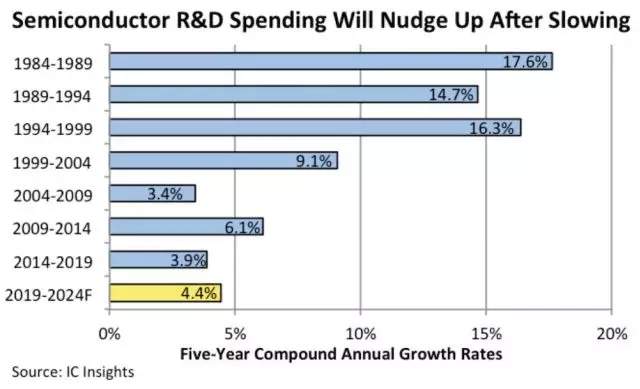

上个月,IC Insights发布了McClean报告——一份对集成电路产业的全面分析和预测。根据该报告,这些主要半导体公司的"年度研发支出平均约占总销售额的15%",但近年来由于增长缓慢而有所下滑:

图源: IC Insights

工程师如何看待这些不同公司之间的差异?当一家半导体公司选择在研发之外追求消费产品时,对该公司的看法会发生怎样的变化?您对这些半导体公司有何看法呢?